Loi sapin 2 assurance vie : comprendre les risques avant d’investir

Je me suis lancé dans une souscription d’assurance vie il y a deux semaines, entre deux cafés serrés à la terrasse d’un petit bistrot bruyant. Fatigué, un peu distrait par le brouhaha, j’ai voulu faire vite, surtout après avoir vu l’offre d’une grande banque en ligne. J’ai vite coché « oui » sur la fiche, sans vraiment creuser, en me fiant à l’offre alléchante – mais j’ai raté un truc. Quand je suis rentré, j’ai regardé en détail et là, j’ai compris que la loi Sapin 2 imposait plus de transparence, mais aussi plus de risques si on ne reste pas bien vigilant. Mon erreur ? Ne pas avoir pris le temps de tout décortiquer. Et c’est là que je me suis dit qu’il fallait vraiment chercher à comprendre avant d’investir. Parce qu’en vrai, mieux vaut éviter de se faire piéger.

Comprendre la loi Sapin 2 et l’assurance vie

Depuis 2016, la loi Sapin 2 fait partie des sujets qu’il est impossible d’ignorer dès qu’on parle d’assurance vie. Pourtant, elle reste souvent mal comprise, voire source d’angoisse vague chez beaucoup d’épargnants. Revenir à ce qui fait fonctionner ce dispositif est indispensable pour éviter la panique et surtout pour ne pas tomber dans le piège de faux-semblants sécuritaires.

Définition et portée de la loi Sapin 2

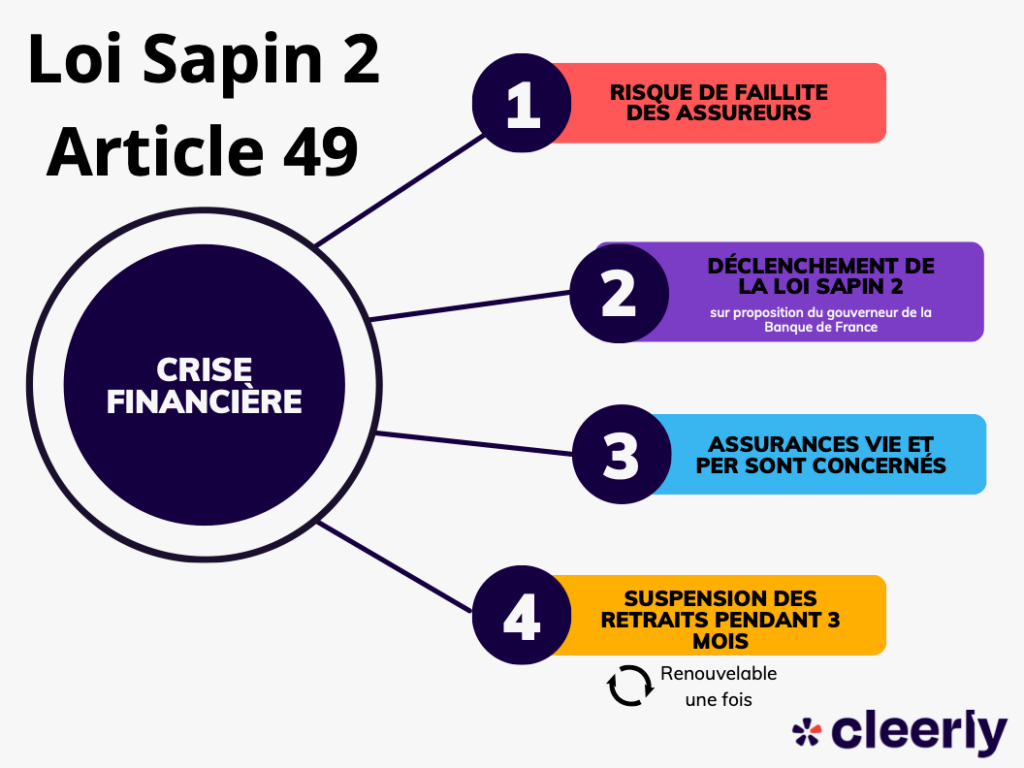

En bref, la loi Sapin 2 donne au Haut Conseil de Stabilité Financière (HCSF) le pouvoir de suspendre temporairement, de retarder, ou même de limiter les retraits sur les contrats d’assurance vie, si une crise financière majeure survient. Le but ? Protéger le système tout entier, donc in fine tous les épargnants, contre un effondrement en chaîne.

Cette mesure, même si elle n’a jamais été activée jusqu’à présent, suscite souvent des inquiétudes. Certains craignent de se retrouver avec leur épargne bloquée, de ne plus pouvoir accéder à leur argent quand ils en ont besoin. En réalité, c’est un choix collectif qui prime ici sur la liberté individuelle de retirer ses fonds à tout moment.

Ce que la loi Sapin 2 change concrètement pour l’épargnant

On entend souvent : « Ce n’est pas à craindre, ce ne sera activé qu’en dernier recours. » Pourtant, si cette suspension est déclenchée, elle s’applique à tous les contrats, sans exception. Cela peut poser problème à ceux qui ont un besoin immédiat d’argent – les seniors, les entrepreneurs, ou les familles en difficulté.

Enfin, il faut savoir que la suspension peut durer jusqu’à six mois (trois mois renouvelables). Autant dire qu’il est essentiel de bien s’informer et de ne pas signer un contrat à l’aveugle.

L’impact financier réel pour l’épargnant

Quand on parle d’assurance vie, on pense souvent au rendement. Mais le vrai équilibre se trouve entre le rendement, les frais et surtout la disponibilité de l’épargne. Avec la loi Sapin 2, la gestion du risque d’illiquidité devient un critère financier à part entière, même si cette situation est rare.

Évaluer la performance par rapport au risque

Depuis quelques années, les fonds en euros voient leurs taux baisser régulièrement. Pour compenser, les assureurs se tournent vers des unités de compte, plus attractives mais aussi plus risquées et susceptibles de pertes en capital. La garantie de sécurité devient alors relative, dépendant à la fois du contexte économique et de la nature des supports choisis.

Un point essentiel : en cas d’activation de Sapin 2, ce ne sont pas seulement les placements risqués qui peuvent être bloqués, mais tous, y compris les fonds en euros réputés garantis.

Les frais et coûts cachés à surveiller

Au-delà du rendement nominal, il faut garder un œil sur les frais de gestion, d’arbitrage, ainsi que la fiscalité lors des rachats. En cas de blocage ou de retrait différé, ces frais peuvent continuer à s’appliquer, ce qui réduit la rentabilité effective de votre contrat.

Plus préoccupant encore : si une part importante de votre contrat est en unités de compte, une forte baisse de marché peut créer une moins-value au moment où vous voudriez récupérer votre argent, que Sapin 2 soit activé ou non.

Conséquences pratiques en cas de crise

Imaginez une crise comme celle du Covid-19 : beaucoup voudraient retirer rapidement leur argent par peur ou nécessité. C’est précisément dans ce contexte que la loi Sapin 2 pourrait être enclenchée, entraînant une impossibilité temporaire d’accès à ces fonds, peu importe la qualité initiale du contrat. Cette situation peut engendrer de réelles difficultés pour faire face aux dépenses urgentes.

L’évaluation du risque : entre théorie et réalité terrain

Connaître le risque, c’est une chose. Comprendre comment il peut concrètement vous toucher, c’en est une autre, trop souvent oubliée dans les promotions commerciales.

Risques connus et méconnus de la suspension des retraits

Certains dédramatisent en expliquant que la loi Sapin 2 sert seulement à rassurer les marchés et qu’elle n’a jamais été appliquée. Mais une crise systémique est par nature rare et imprévisible. Le fait que cette suspension ne soit jamais intervenue ne garantit pas qu’elle ne se produira pas dans le futur. Ce dispositif peut être activé sans qu’une compagnie d’assurance spécifique soit en défaut.

L’absence de discrimination entre types d’épargnants

Un aspect souvent mal compris, c’est que la suspension est collective : tous les contrats sont concernés, sans exception, qu’ils soient prudents ou dynamiques, fonds en euros ou unités de compte. Personne n’y échappe, même en cas d’urgence personnelle.

L’impact émotionnel et psychologique

Au-delà des aspects financiers, le blocage suscite un stress important : la peur de ne pas pouvoir subvenir aux besoins de sa famille, l’angoisse de ne pas accéder à son argent au moment crucial, ou encore de voir la valeur de ses placements chuter sans pouvoir intervenir. Ce coût humain est une réalité que l’on ne mesure pas toujours assez.

Le fonctionnement technique et la solidité des compagnies d’assurance

On a souvent tendance à penser que toutes les compagnies d’assurance françaises sont robustes, protégées par des règles strictes de solvabilité. La réalité est plus nuancée.

La solvabilité au regard du cadre réglementaire

Les assureurs doivent respecter la directive Solvency II, qui impose entre autres des tests de résistance basés sur la valeur marché de leurs actifs, parfois illiquides ou sensibles aux fluctuations économiques. Si sur le papier la rentabilité semble stable, la composition des portefeuilles évolue vers un risque accru : moins d’obligations à taux garantis, plus de placements immobiliers et d’actions.

Volatilité et nouvelles pratiques d’investissement

Face à la faiblesse historique des taux, les assureurs investissent davantage dans des actifs moins liquides et plus volatils, comme l’immobilier ou certaines obligations privées. Cela accroît la sensibilité aux marchés et expose potentiellement les compagnies à des secousses importantes, même temporaires.

Gestion de la liquidité en cas de tension

En théorie, la solidité d’un assureur se mesure aussi à sa capacité à faire face aux demandes de retraits, même massives. Mais en période de tension, cette dynamique peut s’emballer, et expliquer la mise en place de la fameuse suspension prévue par la loi Sapin 2.

Disponibilité, rendement et cas pratiques : choisir la bonne allocation

Un point trop souvent négligé dans les comparatifs du marché est la transparence sur la vraie liquidité des différents supports d’assurance vie. Pourtant, c’est une donnée essentielle pour concilier rendement et gestion des imprévus.

Quels supports pour quelle liquidité ?

Les fonds en euros donnent une impression de sécurité grâce à la garantie du capital, mais restent soumis au risque de blocage collectif en cas d’activation de Sapin 2. Les unités de compte, quant à elles, offrent un potentiel de gain plus élevé à long terme, mais elles peuvent voir leur valeur chuter en cas de crise et être bloquées en même temps.

Astuces pour limiter le risque de blocage

Pour se protéger, il est recommandé de conserver une part de liquidités facilement accessibles hors de l’assurance vie, comme un Livret A ou des comptes bancaires classiques. Répartir ses placements et éviter de tout concentrer sur un seul type de support ou d’assureur est aussi une bonne pratique.

Cas vécus et délais de déblocage normaux vs exceptionnels

En temps normal, récupérer son argent sur une assurance vie prend entre quelques jours et trois semaines, selon la compagnie. En situation de crise avec suspension, ce délai peut s’allonger jusqu’à six mois. Il vaut mieux en être conscient et anticiper pour éviter de se retrouver à court de trésorerie au mauvais moment.

| Produit d’épargne | Rendement moyen | Disponibilité | Risque en cas de Sapin 2 | Frais courants | Soumis à blocage Sapin 2 |

|---|---|---|---|---|---|

| Assurance vie (fonds en euros) | 1,5% à 2,5% | 2 à 3 semaines (hors crise) | Blocage possible pour tous les retraits | 0,5% à 1,5%/an | Oui |

| Assurance vie (unités de compte) | -5% à +8% (très variable) | 2 à 3 semaines (hors crise) | Blocage possible, perte en capital possible simultanément | 0,8% à 2,5%/an + frais d’arbitrage | Oui |

| Livret A | 3% (variable selon période) | Immédiate | Aucun risque de blocage lié à Sapin 2 | 0% | Non |

| Comptes à terme bancaires | 2% à 4% | Délai contractuel (1 mois à plusieurs années) | Aucun risque à ce jour | Négociés à l’ouverture | Non |

| PEA/Comptes-titres | -10% à +15% (moyenne actions) | 2 à 5 jours (hors crise de marché) | Volatilité forte, mais pas de blocage réglementaire Sapin 2 | 0,5% à 1,5%/an + frais de courtage | Non |

Foire Aux Questions

Qu’est-ce que la loi Sapin 2 et comment affecte-t-elle l’assurance vie ?

La loi Sapin 2 donne aux autorités la possibilité de suspendre temporairement ou de limiter les rachats sur les contrats d’assurance vie, pour protéger la stabilité financière du pays en cas de crise importante. Cela signifie que récupérer son argent rapidement peut devenir compliqué, même si votre contrat est généralement considéré comme sûr.

Dans quelles circonstances la loi Sapin 2 peut-elle être activée ?

Le Haut Conseil de Stabilité Financière (HCSF) peut décider d’activer Sapin 2 lorsqu’une crise économique majeure menace la stabilité du secteur ou de l’économie française. La suspension dure trois mois et peut être renouvelée une fois, portant la durée possible à six mois.

Quels sont les risques pour les épargnants si la loi Sapin 2 est appliquée ?

En cas d’activation, tous les contrats d’assurance vie sont bloqués, quel que soit leur profil ou leur assureur. Vous ne pourrez pas retirer votre argent pendant cette période, même si vous avez besoin d’y accéder. Le principal risque est donc de ne pas pouvoir disposer de son épargne quand on en a réellement besoin, surtout si la valeur des supports baisse au même moment.

Comment les assureurs se préparent-ils à une possible activation de la loi Sapin 2 ?

Les assureurs renforcent leurs fonds propres et diversifient leurs actifs pour limiter l’exposition aux chocs systémiques. Cependant, la conjoncture actuelle les pousse à investir dans des actifs moins liquides et plus volatils, ce qui ne supprime pas totalement le risque qu’une suspension collective soit nécessaire en cas de crise sévère.

Existe-t-il des alternatives à l’assurance vie pour éviter tout risque de blocage ?

Oui, il est conseillé de garder une partie de son épargne sur des livrets réglementés comme le Livret A ou le LDDS, ou sur des comptes à vue, qui ne sont pas concernés par la loi Sapin 2. Cela permet de faire face aux besoins urgents de trésorerie, même si l’assurance vie est temporairement bloquée.