OPCI : quelle est la composition de ce placement financier ?

Mise à jour le 1 juillet 2026

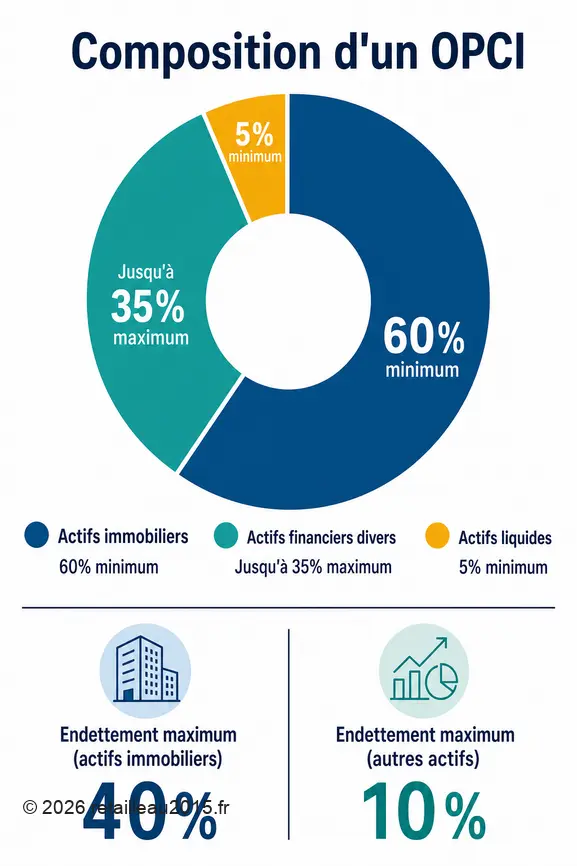

Les Organismes de Placement Collectif Immobilier, ou OPCI, sont des véhicules d’investissement conçus pour offrir une exposition diversifiée à l’immobilier, tout en intégrant une part d’actifs financiers et de liquidités. Concrètement, la composition d’un OPCI est établie avec des règles strictes: il doit être composé d’au moins 60% d’actifs immobiliers, d’au moins 5% d’actifs liquides, et d’un maximum de 35% d’actifs financiers divers. Cette structure hybride, qui se veut un pont entre la pierre et la Bourse, en fait une option intéressante pour l’épargnant qui souhaite diversifier son patrimoine.

En résumé

- Un OPCI est principalement investi dans l’immobilier (au moins 60%), complété par des actifs financiers (jusqu’à 35%) et des liquidités (au moins 5%).

- Deux formes juridiques principales existent, la SPPICAV et le FPI, chacune avec des spécificités de composition et de fiscalité.

- Les OPCI sont encadrés par l’Autorité des Marchés Financiers (AMF) et se distinguent des SCPI par une plus grande souplesse, mais aussi une volatilité potentiellement plus élevée due à leur part financière.

Chiffres clés:

| Donnée | Valeur | Source |

|---|---|---|

| Composition minimale en actifs immobiliers | 60% | asac-fapes.fr |

| Composition minimale en actifs liquides | 5% | asac-fapes.fr |

| Composition maximale en actifs financiers | 35% | asac-fapes.fr |

| Endettement maximum sur actifs immobiliers | 40% | aspim.fr |

| Endettement maximum sur autres actifs | 10% | aspim.fr |

| Obligation de distribution annuelle (loyers) | 85% | praemiareim.fr |

| Obligation de distribution annuelle (plus-values) | 50% | praemiareim.fr |

| Composition minimale SPPICAV en actifs immobiliers non cotés | 51% | aspim.fr |

| Composition minimale FPI en actifs immobiliers | 60% | aspim.fr |

Quelle est la définition et la mission principale d’un OPCI ?

Un Organisme de Placement Collectif Immobilier (OPCI) est un fonds d’investissement immobilier qui a pour mission principale d’investir dans des immeubles destinés à la location ou en construction en vue de leur location. Ce type de placement offre aux épargnants la possibilité d’accéder au marché immobilier indirectement, sans les contraintes de la gestion directe d’un bien. Il s’agit d’un produit d’investissement immobilier destiné aussi bien aux particuliers qu’aux institutionnels, conçu pour mutualiser les risques et faciliter l’accès à un patrimoine diversifié. Les OPCI sont des fonds d’épargne régis par le droit français, et ils se positionnent comme une solution pertinente pour les épargnants qui souhaitent allier les avantages de l’investissement dans la pierre et ceux de l’investissement boursier. Ils permettent de diversifier un portefeuille, de capter le potentiel de valorisation de l’immobilier et de conserver une certaine liquidité. Cette dualité fait la spécificité des OPCI.

Quelle est la répartition des actifs au sein d’un OPCI ?

La composition d’un OPCI est précisément encadrée par la réglementation, garantissant une structure équilibrée entre différentes catégories d’actifs. Au cœur de cette composition se trouve l’immobilier, qui doit représenter une part majoritaire du portefeuille, complété par des actifs financiers et une réserve de liquidités. Cette répartition est pensée pour offrir à la fois la stabilité de la pierre et la flexibilité des marchés financiers.

Les piliers de l’investissement immobilier

L’actif d’un OPCI doit être composé à hauteur d’au moins 60% en actifs immobiliers, un seuil minimum qui assure le caractère « immobilier » du placement. Cette proportion élevée signifie que la performance du fonds est intrinsèquement liée à l’évolution du marché immobilier, que ce soit par la perception de loyers ou la valorisation des biens. C’est ce qui lui confère sa résilience face aux fluctuations boursières.

La souplesse des actifs financiers

En complément de l’immobilier, les OPCI intègrent une part significative d’actifs financiers. L’actif d’un OPCI peut être composé à hauteur de 35% maximum en actifs financiers divers, comme des actions, des obligations ou des parts d’OPCVM. On constate que les OPCI comptent plus d’un tiers d’actifs financiers dans leur portefeuille, principalement des investissements boursiers tels que les foncières cotées ou d’autres produits financiers. Cette composante financière offre une flexibilité intéressante à la société de gestion, lui permettant de saisir des opportunités sur les marchés et, potentiellement, d’optimiser la performance globale du fonds. C’est aussi cette part qui introduit une certaine volatilité mais qui permet de mieux gérer les souscriptions et les rachats.

L’importance des liquidités

Enfin, la liquidité est une composante essentielle d’un OPCI. L’actif d’un OPCI doit être composé à hauteur d’au moins 5% en actifs liquides, tels que des dépôts à vue ou des liquidités. Cette poche de liquidités assure la capacité du fonds à honorer les demandes de retrait sans être contraint de vendre des actifs immobiliers dans l’urgence, ce qui pourrait impacter négativement leur valeur. Elle contribue à la souplesse et à la sécurité du placement. L’OPCI peut aussi s’endetter, à hauteur de 40% maximum de la valeur des actifs immobiliers, et de 10% maximum de la valeur des autres actifs, offrant ainsi un levier supplémentaire pour sa stratégie d’investissement.

Quels types d’actifs immobiliers peuvent composer un OPCI ?

Les OPCI disposent d’une large palette d’actifs pour constituer leur portefeuille immobilier, allant au-delà de la simple détention d’immeubles physiques. Cette diversité permet aux gestionnaires de fonds d’adapter leurs stratégies aux conditions du marché et aux objectifs de rendement. Les actifs immobiliers éligibles incluent bien sûr des immeubles eux-mêmes, mais aussi des droits réels immobiliers, offrant ainsi une souplesse dans la manière de détenir la « pierre ». En plus de l’immobilier direct, les OPCI peuvent investir dans des actions de sociétés foncières cotées (SIIC), ce qui leur confère une dimension boursière et une liquidité accrue sur une partie de leur portefeuille. Cette mixité permet de profiter de la valorisation des entreprises spécialisées dans l’immobilier. Ils peuvent également détenir des parts ou actions d’OPCI eux-mêmes, des titres financiers cotés et des instruments financiers à terme, élargissant encore les horizons d’investissement. À titre accessoire, un OPCI peut acquérir des meubles meublants, des biens d’équipement affectés aux immeubles détenus, ou même des procédés de production d’énergies renouvelables, afin d’optimiser la valeur et la performance de son patrimoine. L’OPCI peut aussi, à titre accessoire, gérer des instruments financiers et des dépôts, participant ainsi à l’équilibre global de sa composition.

Quelle est la part des actifs financiers et de liquidités dans un OPCI ?

Au-delà de leur composante immobilière prédominante, les OPCI intègrent une part significative d’actifs financiers et de liquidités, éléments clés qui les distinguent d’autres placements purement immobiliers comme les SCPI. Cette structure mixte confère aux OPCI une agilité et une gestion des risques spécifiques, essentielles pour s’adapter aux dynamiques de marché. La part des actifs financiers dans un OPCI peut atteindre 35% maximum. Ce volet financier est stratégique: il permet au fonds d’investir dans une variété de placements tels que des actions, des obligations, ou des parts d’OPCVM. L’idée est de diversifier les sources de rendement et de profiter des opportunités boursières, en contrepartie d’une volatilité potentiellement plus élevée. On constate que les OPCI comptent plus d’un tiers d’actifs financiers, qui peuvent inclure des foncières cotées ou d’autres produits financiers, offrant ainsi un levier pour la performance globale. Parallèlement, la part des liquidités est une composante essentielle et réglementairement encadrée. Un OPCI doit détenir au minimum 5% d’actifs liquides. Ces actifs sont principalement constitués de dépôts à vue et d’autres instruments liquides comme les bons du Trésor. Cette exigence garantit la capacité du fonds à répondre aux demandes de rachats des parts par les investisseurs sans avoir à céder des actifs immobiliers dans des conditions défavorables. Les liquidités agissent comme un tampon de sécurité, assurant la fluidité des opérations du fonds et renforçant la confiance des épargnants.

Quelles sont les formes juridiques d’un OPCI et leur impact sur la composition ?

Les OPCI peuvent se présenter sous deux formes juridiques distinctes, la Société à Prépondérance Immobilière à Capital Variable (SPPICAV) et le Fonds de Placement Immobilier (FPI), chacune ayant un impact direct sur la composition des actifs et la fiscalité applicable.

La SPPICAV: flexibilité et fiscalité spécifique

La SPPICAV est une forme juridique d’OPCI qui est, comme son nom l’indique, une société à capital variable émettant des actions. Sa composition est caractérisée par l’obligation d’avoir son actif constitué à hauteur de 51% minimum d’actifs immobiliers non cotés. Cette prépondérance d’actifs non cotés souligne son ancrage profond dans l’immobilier réel. Un avantage notable des SPPICAV réside dans leur régime fiscal: elles sont exonérées d’impôt sur les sociétés, mais en contrepartie, elles ont des obligations strictes de distribution. La SPPICAV doit redistribuer annuellement 85% des revenus perçus (principalement les loyers) et 50% des plus-values réalisées sur les cessions de biens. Cela garantit un retour régulier pour les actionnaires, qui sont ensuite imposés sur ces distributions.

Le FPI: transparence fiscale et composition immobilière

Le FPI, ou Fonds de Placement Immobilier, représente l’autre forme juridique d’OPCI. Il s’agit d’une copropriété qui émet des parts, et qui n’a pas de personnalité morale. Sa composition diffère légèrement de la SPPICAV, avec un actif qui doit être constitué à hauteur de 60% minimum d’actifs immobiliers. Cette proportion peut inclure des parts de sociétés à prépondérance immobilière non cotées contrôlées par le FPI, ainsi que des parts d’autres FPI, offrant une diversification indirecte. La particularité du FPI est sa transparence fiscale. Les associés sont directement imposés sur leur quote-part des revenus et plus-values réalisés par le fonds, ce qui évite une double imposition et simplifie la lecture de l’impact fiscal pour l’investisseur. Cette particularité fiscale le rend attractif pour certains profils d’investisseurs, même si, comme pour la SPPICAV, une société de gestion spécialisée et agréée par l’AMF est responsable de sa gestion exclusive.

Comment le fonctionnement des OPCI est-il encadré par la réglementation ?

Le fonctionnement des OPCI est soumis à un cadre réglementaire strict en France, garantissant la protection des investisseurs et la transparence des opérations. Ils sont classifiés comme des fonds d’investissement alternatifs (FIA) au sens de la directive AIFM, et leur agrément relève de l’Autorité des Marchés Financiers (AMF), qui supervise l’ensemble du marché financier français. Cette classification implique des obligations précises en matière de reporting, de gestion des risques et d’information des investisseurs. L’OPCI est conçu pour être un fonds ouvert à des investisseurs non professionnels, ce qui signifie qu’il doit respecter des règles de liquidité permettant aux particuliers de souscrire et de racheter leurs parts dans des conditions définies. La gestion de l’OPCI est la responsabilité exclusive d’une société de gestion spécialisée et agréée par l’AMF, assurant ainsi une expertise professionnelle et une surveillance constante des actifs. Par ailleurs, les OPCI ont des obligations de distribution: ils doivent annuellement distribuer 85% des loyers perçus et 50% des plus-values réalisées sur les cessions de biens, ce qui en fait un placement générateur de revenus réguliers pour les épargnants. Enfin, la valeur liquidative d’une part ou action d’OPCI est établie après la date de centralisation des demandes, garantissant l’équité entre les investisseurs. Il est important de savoir qu’un OPCI peut être souscrit via un contrat d’assurance-vie, offrant ainsi une enveloppe fiscale avantageuse à l’investissement.

Comment les OPCI se distinguent-ils des SCPI en termes de composition et de volatilité ?

Les OPCI et les SCPI (Sociétés Civiles de Placement Immobilier) sont deux véhicules d’investissement immobilier collectif, mais ils présentent des différences fondamentales en termes de composition des actifs et, par conséquent, de volatilité. Il est essentiel de bien comprendre ces distinctions pour choisir le placement le plus adapté à ses objectifs et à son profil de risque. La principale différence de composition réside dans la proportion d’actifs financiers. Alors que les SCPI sont quasi exclusivement investies dans l’immobilier physique (à hauteur de 90% minimum), les OPCI adoptent une approche plus diversifiée. Comme nous l’avons vu, les OPCI sont composés d’au moins 60% d’actifs immobiliers, mais intègrent également jusqu’à 35% d’actifs financiers et au moins 5% de liquidités. Cette mixité fait des OPCI une solution aux épargnants qui hésitent entre investir dans la pierre ou en Bourse, se situant à mi-chemin entre un placement immobilier et un investissement boursier. Cette composition hybride a un impact direct sur la volatilité. Les OPCI sont en principe plus souples, mais aussi plus volatils, que les SCPI. La part d’actifs financiers, qui peut inclure des actions de foncières cotées ou des produits financiers, expose l’OPCI aux fluctuations des marchés boursiers. En conséquence, la valeur des parts d’OPCI peut varier plus fréquemment et avec une plus grande amplitude que celle des parts de SCPI, dont la valorisation est principalement liée à l’évolution du marché immobilier physique. Les SCPI sont perçues comme plus stables, tandis que les OPCI offrent une liquidité potentiellement meilleure (grâce aux actifs financiers et liquides) en contrepartie d’une plus grande sensibilité aux mouvements des marchés.

Cet article est fourni à titre informatif. Les règles et législations évoluent régulièrement — vérifiez toujours les conditions en vigueur auprès des organismes officiels ou d’un conseiller spécialisé.

FAQ

Pourquoi un OPCI contient-il des actifs financiers ?

Les actifs financiers (actions, obligations, OPCVM) dans un OPCI, qui peuvent représenter jusqu’à 35% de sa composition, ont pour objectif d’apporter de la liquidité au fonds et d’offrir une diversification des sources de performance. Ils permettent à la société de gestion de saisir des opportunités sur les marchés financiers et de mieux gérer les flux de souscriptions et de rachats des investisseurs.

Un OPCI est-il plus risqué qu’une SCPI ?

Généralement, un OPCI est considéré comme plus volatil qu’une SCPI. Cela est dû à sa composition qui intègre une part significative d’actifs financiers (jusqu’à 35%), exposant le fonds aux fluctuations des marchés boursiers, ce qui n’est pas le cas pour une SCPI, majoritairement investie en immobilier physique.

Comment les OPCI garantissent-ils la liquidité ?

La liquidité des OPCI est garantie par la présence d’au moins 5% d’actifs liquides (dépôts à vue, bons du Trésor) dans leur composition, ainsi que par la part d’actifs financiers qui peuvent être rapidement convertis en liquidités. Cette structure permet au fonds de faire face aux demandes de rachat des investisseurs sans avoir à céder des biens immobiliers dans l’urgence.

Quelle est la mission d’un OPCI ?

La mission principale d’un OPCI est d’investir dans des immeubles destinés à la location ou en construction pour la location, tout en offrant aux investisseurs une exposition diversifiée à l’immobilier indirect. Il vise à générer des revenus (loyers) et une valorisation du capital, en combinant des actifs immobiliers, financiers et des liquidités.

Quelle est la différence fiscale entre une SPPICAV et un FPI ?

La SPPICAV est exonérée d’impôt sur les sociétés et a des obligations de distribution strictes (85% des revenus, 50% des plus-values), imposables ensuite au niveau de l’actionnaire. Le FPI, en revanche, est fiscalement transparent: ce sont les associés qui sont directement imposés sur leur quote-part des revenus et plus-values du fonds, évitant ainsi une double imposition.